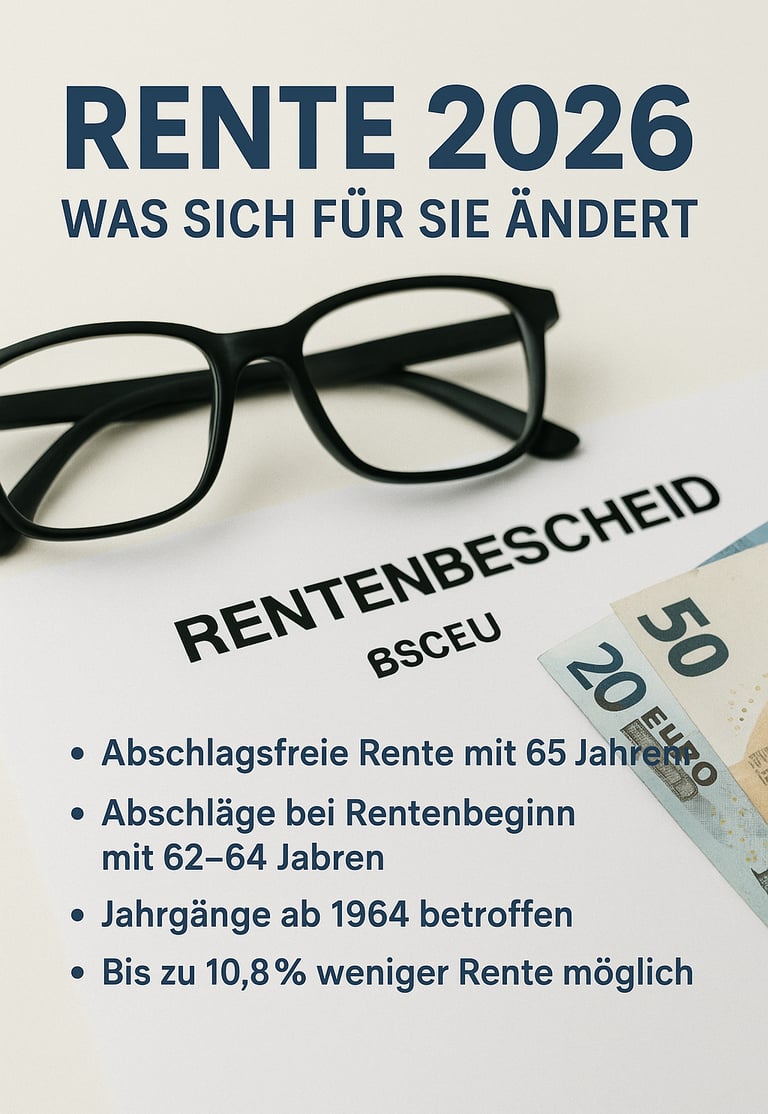

Rente 2026 – Alles, was Sie jetzt wissen müssen, um Kürzungen zu vermeiden

Die Rentenreform ab 2026 betrifft Millionen Deutsche – besonders Jahrgänge ab 1964 und Menschen mit Schwerbehinderung. Viele ahnen, dass drastische Rentenabschläge von bis zu 10,8 % drohen, wissen aber nicht, was das für sie konkret bedeutet.

In diesem Artikel erfahren Sie:

Welche Regeln ab 2026 gelten

Wer besonders betroffen ist

Wie hoch die Kürzungen wirklich ausfallen

Welche Strategien und Lösungen es gibt, um Verluste abzufedern

👉 Für eine vollständige Anleitung laden Sie das exklusive E-Book herunter: Rente 2026: So vermeiden Sie die Kürzung, die Ihre Altersvorsorge ruiniert

Was ändert sich ab 2026 bei der Rente?

Ende des sogenannten Vertrauensschutzes für Jahrgänge ab 1964.

Abschlagsfreie Rente für Schwerbehinderte erst mit 65 Jahren.

Wer mit 62, 63 oder 64 Jahren in den Ruhestand geht, muss lebenslange Abschläge hinnehmen.

Abschläge im Überblick

1 Jahr früher → −3,6 %

2 Jahre früher → −7,2 %

3 Jahre früher → −10,8 %

Konkrete Rechenbeispiele (62–65 Jahre)

Beispiel mit einer Bruttorente von 1.750 €:

Mit 65 Jahren → 1.750 € (ohne Abschlag)

Mit 64 Jahren → 1.687 € (−63 €/Monat)

Mit 63 Jahren → 1.624 € (−126 €/Monat)

Mit 62 Jahren → 1.560 € (−190 €/Monat)

👉 Über 20 Jahre Ruhestand summiert sich das auf über 45.000 € Verlust.

Für detaillierte Tabellen und individuelle Berechnungen:

📘 Jetzt E-Book sichern (Einführungspreis 6,99 €)

Wer ist besonders betroffen?

Jahrgang 1964 und jünger

Schwerbehinderte Menschen mit mindestens 35 Versicherungsjahren

Frauen mit Teilzeit oder Kindererziehungszeiten

Arbeitnehmer in körperlich belastenden Berufen (Handwerker, Pflegekräfte etc.)

👉 Diese Gruppen müssen sich besonders gut vorbereiten, um Altersarmut zu vermeiden.

Strategien, um Kürzungen abzufedern

Flexi-Rente clever nutzen

Teilweise Rente + Teilzeitjob → weiter Rentenpunkte sammeln.

Rente aufschieben für Zuschläge

+0,5 % Zuschlag pro Monat nach 65 Jahren.

Ausgleichszahlungen leisten

Freiwillige Beiträge ab 50 Jahren können Abschläge reduzieren.

Private Vorsorge ergänzen

Betriebliche Altersvorsorge, ETFs, Immobilien als zweites Standbein.

👉 Alle Strategien im Detail finden Sie im E-Book:

🔗 Rente 2026: So vermeiden Sie die Kürzung, die Ihre Altersvorsorge ruiniert

Steuerliche und soziale Aspekte

Renten ab Jahrgang 1964 sind zu 100 % steuerpflichtig.

Beiträge zur Kranken- und Pflegeversicherung werden direkt abgezogen.

Niedrige Renten können durch Grundsicherung oder Wohngeld ergänzt werden.

Checkliste – Das müssen Sie bis Ende 2025 erledigen

Rentenkonto bei der DRV prüfen

✔ Fehlende Beitragszeiten nachmelden

✔ Beratungsgespräch vereinbaren

✔ Simulation (62–65 Jahre) durchführen

✔ Steuerliche Beratung einholen

✔ Entscheidung: Weiterarbeiten, Flexi-Rente oder Teilrente?

👉 Alle Checklisten, Musterbriefe und Rechner finden Sie hier:

📘 Jetzt E-Book herunterladen

Fazit – Handeln Sie jetzt!

Die Reform 2026 ist beschlossen – doch Sie haben die Wahl, ob Sie passiv Verluste hinnehmen oder aktiv handeln.

Mit der richtigen Strategie können Sie Tausende Euro retten.

💥 Nutzen Sie jetzt den Einführungspreis von 6,99 € (statt 9,99 €) – gültig nur für 2 Wochen. 👉 Hier klicken und E-Book sichern

❓ FAQ – Häufige Fragen zur Rente 2026

1. Ab wann gelten die neuen Regeln?

Die neuen Rentenregelungen treten am 1. Januar 2026 in Kraft. Ab diesem Datum entfällt der bisherige Vertrauensschutz für Jahrgänge ab 1964.

2. Wen betreffen die Änderungen am meisten?

Alle, die 1964 oder später geboren wurden.

Menschen mit Schwerbehinderung (ab 50 %).

Personen, die früher als mit 65 Jahren in Rente gehen wollen.

3. Wie hoch sind die Abschläge bei einem früheren Renteneintritt?

Die Rente wird um 0,3 % pro Monat gekürzt, wenn man vorzeitig in den Ruhestand geht – maximal um 10,8 %. Diese Kürzung gilt lebenslang.

4. Gibt es Möglichkeiten, die Kürzungen zu vermeiden?

Ja. Unter anderem durch:

Ausgleichszahlungen an die Deutsche Rentenversicherung

Nutzung der Flexi-Rente (Teilrente + Weiterarbeit)

Aufschieben des Renteneintritts für Zuschläge (0,5 % pro Monat)

5. Warum hat der Gesetzgeber diese Änderung beschlossen?

Die Regierung begründet die Reform mit dem demografischen Wandel und der Notwendigkeit, das Rentensystem langfristig zu stabilisieren. Kritiker sehen darin jedoch eine starke Belastung für gesundheitlich eingeschränkte Menschen.

6. Was bedeutet die Reform für Schwerbehinderte?

Bisher konnten Schwerbehinderte mit 62 Jahren abschlagsfrei in Rente gehen. Ab 2026 ist das nicht mehr möglich – auch sie müssen bis 65 Jahre arbeiten, wenn sie keine Kürzungen wollen.

7. Wie kann ich meine individuelle Situation berechnen?

Die Deutsche Rentenversicherung bietet Renteninformationen und Simulationen. Außerdem finden Sie im E-Book:

Tabellen und Rechenbeispiele

Checklisten

einen Musterbrief an die Rentenversicherung

8. Welche Rolle spielen Steuern und Krankenkassenbeiträge?

Renten der Jahrgänge ab 1964 sind zu 100 % steuerpflichtig.

Beiträge zur Kranken- und Pflegeversicherung werden direkt von der Rente abgezogen.

👉 Das bedeutet: Die Netto-Verluste können sogar noch größer ausfallen als die Brutto-Abschläge.

9. Welche Alternativen gibt es zur gesetzlichen Rente?

Betriebliche Altersvorsorge

Private Rentenversicherungen (Riester, Rürup)

Immobilien & ETFs als zweite Einkommensquelle

Nebenjobs für Rentner (mit Freibeträgen)

10. Wo bekomme ich weitere Unterstützung?

Deutsche Rentenversicherung (www.deutsche-rentenversicherung.de

Sozialverbände (z. B. VdK)

Unabhängige Rentenberater und Steuerberater

📌 Merksatz für Ihre Leser:

Wer frühzeitig plant, kann trotz der Reform 2026 seine Altersvorsorge sichern und Tausende Euro sparen.

🔹 Découvrez l’univers infini des eBooks numériques !

Achetez vos eBooks préférés à tout moment, où que vous soyez – en quelques secondes seulement !

Plongez dans une collection soigneusement sélectionnée pour tous les goûts :

📚 des romans palpitants aux guides de développement personnel inspirants.

✨ Achat express, sans tracas, lecture immédiate !

Téléchargement instantané – commencez à lire maintenant, sans attendre !

🚀 Ne manquez aucune tendance !

Explorez nos dernières nouveautés et faites passer votre bibliothèque numérique au niveau supérieur.

💥 Satisfaction garantie, simplicité assurée – la lecture n’a jamais été aussi agréable !

Commencez votre aventure littéraire dès maintenant. Parce que vous méritez le meilleur de la lecture 💙

Support

FAQ

© 2025. All rights reserved.